"저금리 시대 대비 보험상품 적격"마케팅 강화

CSM상각계정 단기적 수익성과 유리한 배경

툭하면 금융당국 규제, 우회적 상품개정 반복

[메가경제=문혜원 기자] 생명보험사들이 단기납종신 환급률 상품을 5년납으로 올려 재출시하고 있다. 금융당국 규제로 7년납 환급률을 줄이고 대신 체증형(가입 후 일정 기간이 지나면 사망보험금이 단계적으로 증가)이라는 전제조건을 넣어 5년납 환급률을 120%대로 올린 것이다.

일각에서 종신보험이 사망보험이라는 특성을 가지기 때문에 수익률을 올려서 파는 상품이 아닌데 결국 소비자보다는 단기적 성과 목적으로 상품을 개정했다는 지적이 나온다.

|

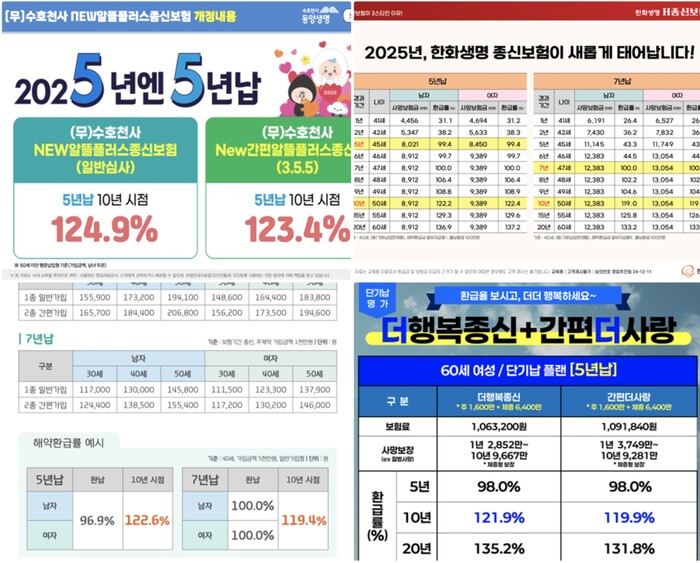

| ▲(위 왼쪽부터 : 동양생명, 한화생명, 푸본현대생명, 삼성생명 종신보험 5년납 단기납 종신보험 환급률 관련 GA홍보 안내지 캡처) |

20일 업계와 메가경제 취재결과에 따르면, 삼성생명, 한화생명, 동양생명, 푸본생명 등 생보사들은 이달부터 단기납종신 5년납 환급률 120%대를 올린 상품을 잇달아 출시했다.

이들 보험사 중 먼저 동양생명은 'NEW알뜰종신보험'상품을 가장 먼저 개정해 이달 초 출시했다. 개정 환급률은 40세 남성 기준 5년납으로 완납하고, 5년 거치했을 때 10년납 시점 환급률이 124.9%대로 가장 높다. 이렇게 되면 월 보험료 150만원 내는 것을 가정했을 때 10년 해지시에는 1억을 받게 되는 것이다.

또 5년납을 하고, 7년 동안 보험료를 내고, 가입 후 10년째 해지했을 때 환급률은 121%이다. 동양생명은 7년납의 환급률의 경우 12월 말, 기존 124%에서 118%로 인하한 바 있다.

한화생명 역시 주력 판매한 '한화생명 H종신보험'의 5년납 플랜을 보면, 5년납 하고, 5년 거치 후 해지할 경우 환급률 기준은 122%대로 재판매 중이다. '한화생명 H종신보험'은 가입 2년 경과시점부터 매년 사망보험금이 20%씩 증액(최대 가입금액의 200%까지)되는 특징이 있다. 가입 당시 1억원의 사망보장을 가입한 고객이라면, 가입 6년 후면 사망보험금이 2억원까지 확대된다.

삼성생명도 '더행복+간편더사랑'종신보험의 여성 기준 5년납, 5년 거치 10년 해지 시점 기준으로 환급률은 121%대다. 푸본생명의 'MAX종신보험'도 남성·여성 모두 5년납 5년 거치, 10년 해지 시점으로 환급률은 122%대로 출시했다.

이들 보험사들은 GA현장 내 '저금리 시점, 환율이 낮은 시점, 유일한 수익을 챙길 수 있는 종신보험'이라는 콘셉트를 앞세워 판매를 강화하고 있다.

이처럼 생보사들이 5년납(10년 이상 거치 시) 기준 유지 보너스로 최대 120~124% 환급률을 올리는 것을 두고 업계 안팎에서는 새 회계제도(IFRS17)에서 이익의 핵심 지표로 여겨지는 CSM(보험계약마진) 때문에 단기적 수익성 효과를 노려 상품 개정을 했다는 분석이 나온다.

문제는 종신보험은 기본적으로 '사망보장'이라는 타이틀 아래 피보험자가 사망했을 때 거액의 사망보험금을 지급하는 상품이다. 그런데 환급률 7년 거치에서 5년 거치로 이원화해 체증형·수익률 구조로 변형돼 재판매하고 있다는 점에서 결국 '저축성보험처럼 판매하는 컨셉에서 탈피하지 못했다'라는 지적이 나온다. 아울러 5년납 환급률 단기납 종신 상품이 보험사끼리 경쟁화되면 MZ세대를 대상으로 '1억 만들기 플랜', '목돈만들기'라는 마케팅 이름으로 절판 마케팅을 부를 소지가 커 우려하는 목소리도 적지 않다.

단기납 종신보험은 납입기간이 20~30년에 달하는 기존의 종신보험과 달리 납입기간을 5~7년으로 줄이고 만기 보너스까지 더해 납입 보험료보다 107~111% 더 많은 해지환급금을 돌려받을 수 있는 상품구조로 만들어졌다.

업계 한 전문가는 "가입자에게는 환급률이 높다는 측면에서 홍보하지만, 알고 보면 5년납하고 5년 묵힐 경우 환급금 1억원을 받는 거라서 거치기간이 길수록 혜택을 받는 것이기 때문에 가입보험료 부담이 커야만 '짭짤한' 혜택을 받을 수 있다는 전제가 깔려 있는 것"이라며 "보험사들은 소비자혜택 유리보다는 자본금 편법 수단으로 상품개정을 하고 있는 것"이라고 지적했다.

반면, 보험사들은 상품개발이 '자율'인데, '히트상품'을 내놓을 때마다 번번이 금융 당국의 규제를 받고 있어 곤혹스럽다는 불만을 내놓는다. 상품을 출시하기 전에는 반드시 금융당국에게 상품심사를 받는데, 승인하고 나서 과당경쟁이라는 이유로 판매 제동에 나서는 것은 지나친 개입이라는 주장이다.

금융당국은 2015년부터 보험사들이 다양한 상품을 출시할 수 있도록 보험상품 자율화를 추진했다. 2008년 이전에는 상품심사제도가 '신고 후 제출'이었지만 신속한 상품개발이 가능하도록 요율확인을 제외한 상품은 자율상품 개발로 금융당국이 규제를 완화한 바 있다.

보험사 다른 관계자는 "금융당국이 무조건 보험사들에게 히트상품 관련 과당경쟁에만 포커스를 맞춰 무조건 규제만의 능사가 아니라 보장이나 담보 관련 기본적인 특성을 이해할 필요도 있다"라고 말했다.

그러나 금감원은 "보험사의 과다경쟁은 보험업법과 보험사기 예방 모범규준에 맞지 않다"며 "건전성 악화와 불완전판매로 이어질 수 있다"고 보고 있다. 금융당국은 최근 보험사의 사업비 집행 현황과 관련한 상시 점검에 나서기도 했다. 최근 보험사들이 고객 유치를 위해 사업비 지출을 크게 늘리는 등 경쟁이 격화되고 있기 때문이다.

[ⓒ 메가경제. 무단전재-재배포 금지]